Как инвестировать в доходную недвижимость за рубежом?

Инвесторам

Готовые стратегии инвестирования в зарубежную недвижимость со стартовым капиталом от 70 000 евро.

- 2—12 % Арендный бизнес Арендный бизнес 2—12 %

- 8 % Реновация Реновация 8 %

- 10—15 % Строительство Строительство 10—15 %

Инвестиции в недвижимость за рубежом

Исследования, проведённые Tranio в 2015 и 2016 годах, показали: всё меньше покупателей приобретают недвижимость за рубежом у моря

для себя и всё больше инвестируют в доходные объекты. Если в 2015 году о заметной доле инвесторов среди клиентов говорили 71% опрошенных игроков рынка,

то

Всё больше людей понимают, что недвижимость — не роскошь, а источник дохода. Расчёты Tranio показали: сдавая заграничное жильё в аренду, можно покрыть все расходы на содержание и заработать. Например, в Барселоне квартира стоимостью 500 тыс. евро может приносить до 18 тыс. евро в год за вычетом коммунальных услуг, комиссии управляющей компании и налогов. Если бы этот объект не сдавался в аренду, то собственник ежегодно тратил бы на содержание около 10 тыс. евро и ничего не зарабатывал.

Инвестиции в недвижимость за границей как средство получения дохода

При инвестициях в зарубежную недвижимость важно учитывать баланс рисков и доходности.

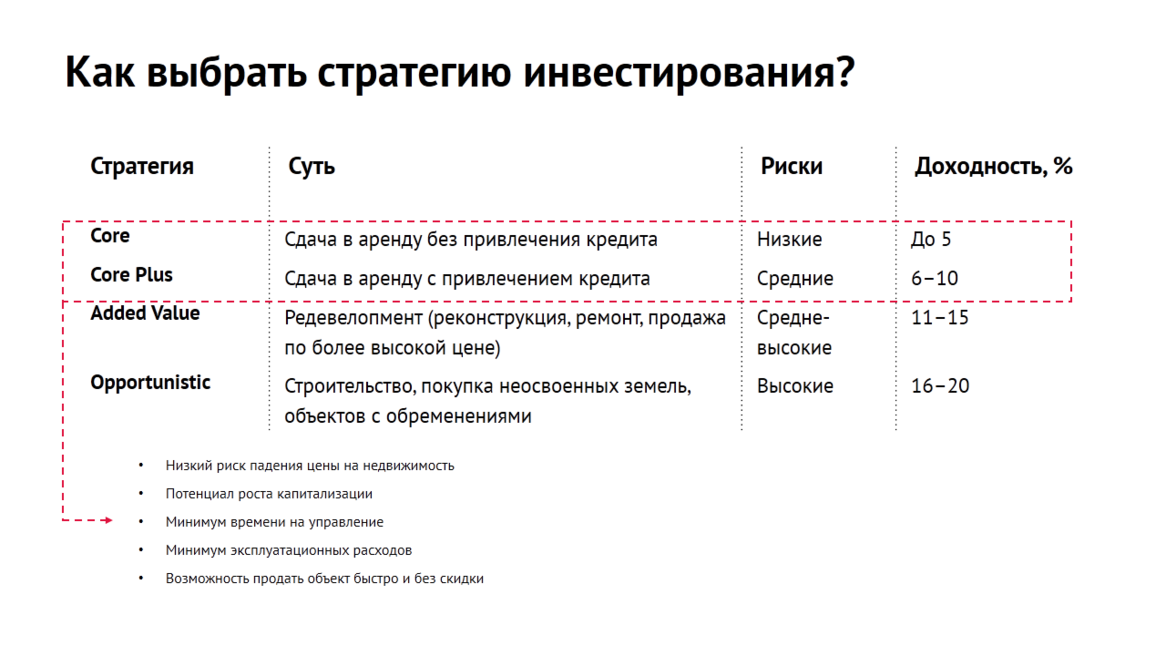

Риск — это вероятность потерь в результате

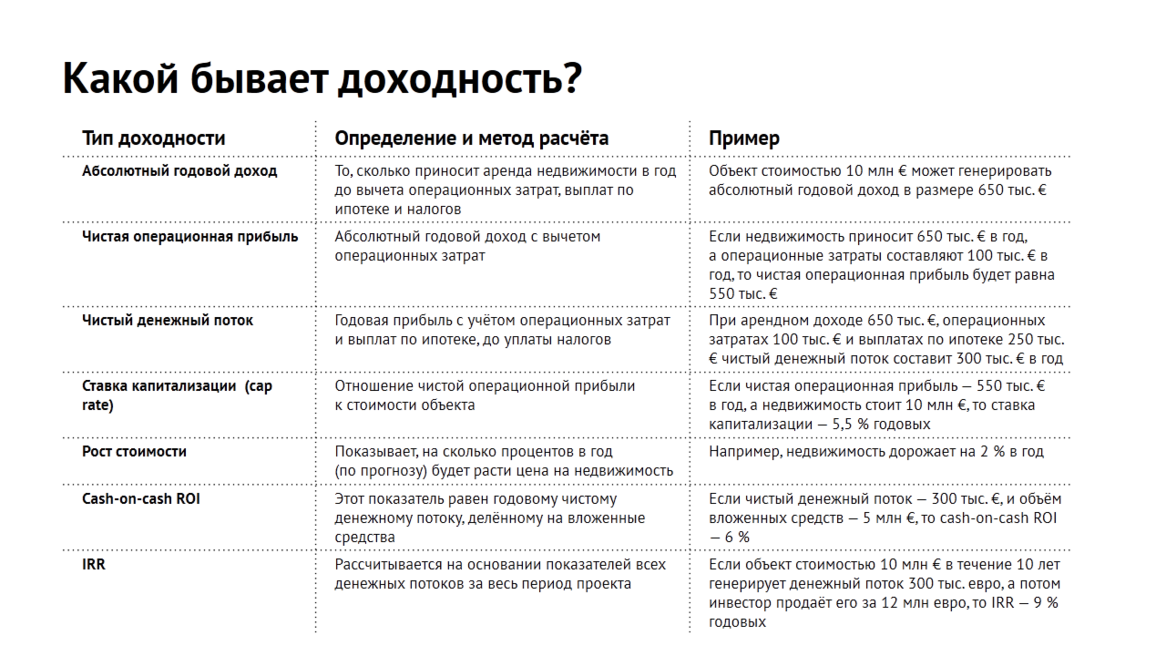

Под доходностью может подразумеваться абсолютный годовой доход, денежный поток, операционная прибыль, ставка капитализации, рост стоимости, cash-on-cash ROI и IRR. Важно понять, о каком типе доходности ведёт речь продавец. Например, как иллюстрирует пример ниже, IRR может составить 9%, в то время как ставка капитализации равна 5,5 %.

Данные для примера

| Стоимость объекта | 10 млн евро |

| Затраты на покупку | 1 млн евро |

| Инвестиции | 5 млн евро |

| LTV | 60% |

| Процент по кредиту | 2,4% |

| Арендный доход | 650 тыс. евро в год |

| Операционные затраты | 100 тыс. евро в год |

| Рост стоимости | 2% в год |

Типы доходности

| Тип доходности | Определение и метод расчёта | Пример |

|---|---|---|

| Абсолютный годовой доход | То, сколько приносит аренда недвижимости в год до вычета операционных затрат, выплат по ипотеке и налогов | В приведённом примере объект стоимостью 10 млн евро генерирует абсолютный годовой доход в размере 650 тыс. евро |

| Чистая операционная прибыль | Абсолютный годовой доход с вычетом операционных затрат | Если недвижимость приносит 650 тыс. евро в год, а операционные затраты составляют 100 тыс. евро в год, то чистая операционная прибыль будет равна 550 тыс. евро |

| Чистый денежный поток | Годовая прибыль с учётом операционных затрат и выплат по ипотеке, до уплаты налогов | В приведённом примере чистый денежный поток равен 300 тыс. евро в год (650 тыс. (арендный доход) - 100 тыс. (операционные затраты) - 250 тыс. (выплаты по ипотеке)) |

| Ставка капитализации (cap rate) | Отношение чистой операционной прибыли к стоимости объекта | Если чистая операционная прибыль составляет 550 тыс. евро в год, а недвижимость стоит 10 млн евро, то ставка капитализации — 5,5% годовых |

| Рост стоимости | Показывает, на сколько процентов в год (по прогнозу) будет расти цена на недвижимость | В приведённом примере рост стоимости составляет 2% в год |

| Этот показатель равен годовому чистому денежному потоку, делённому на вложенные средства | В приведённом примере |

|

| IRR (Internal Rate of Return) | Рассчитывается на основании показателей всех денежных потоков за весь период проекта | Если объект из примера выше в течение 10 лет генерирует денежный поток 300 тыс. евро, а потом инвестор продаёт его за 12 млн евро, то IRR составит 9% годовых |

Низкорискованные активы на западных рынках продаются с начальной арендной доходностью от 3 до 7%. Покупать объекты с начальной доходностью более 7% невыгодно:

в таких проектах высока вероятность, что на горизонте

Оптимальная доходность зависит и от срока инвестиций. Чем меньше срок, тем бóльшую начальную доходность стоит ожидать в диапазоне

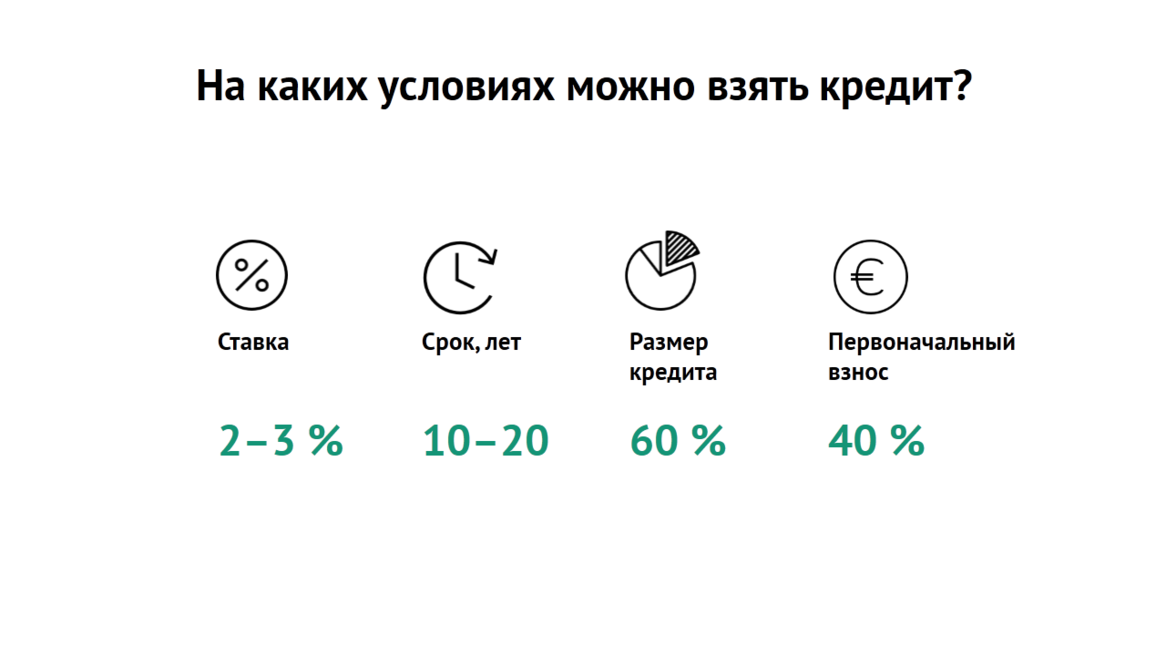

Доходность можно увеличить за счёт кредита. Например, при покупке инвестиционной недвижимости в Германии можно получить ипотеку в размере 50% от стоимости объекта под

Заграничная ипотека выгодна и тем, что с её помощью можно уменьшить налог на недвижимость за рубежом: из налогооблагаемой базы вычитаются проценты по ипотеке.

При этом взять кредит за рубежом для покупки жилья в России нельзя: объект должен находиться в той же стране, что

Где и какую зарубежную недвижимость сейчас выгоднее покупать в Европе

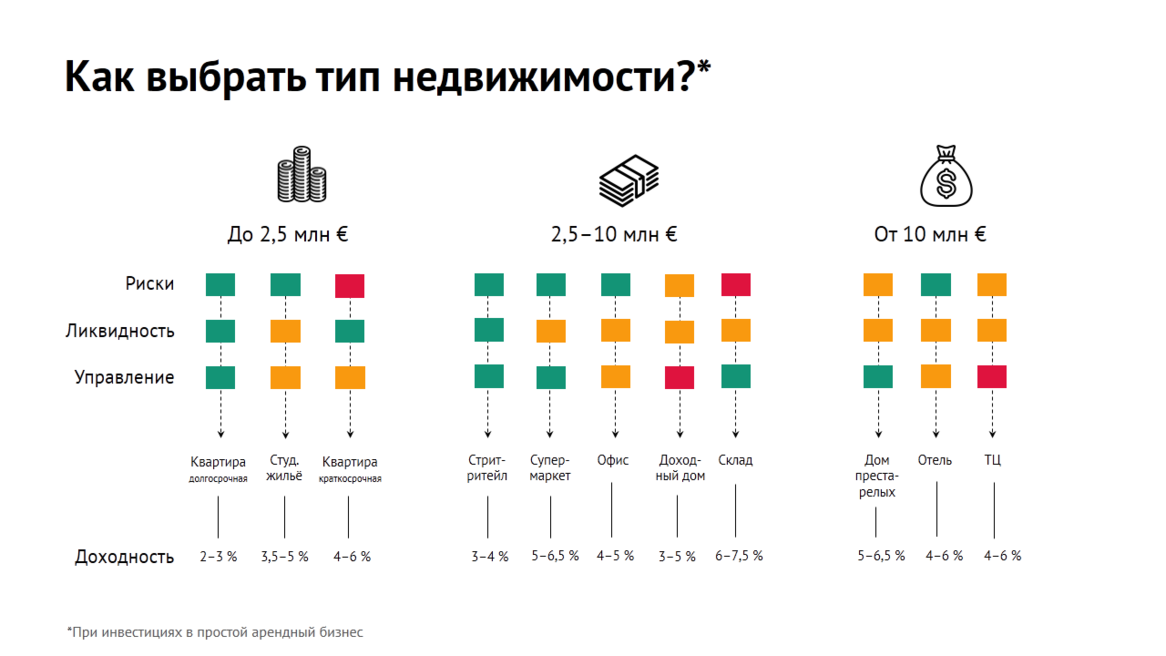

Мы рекомендуем рассматривать инвестиции в заграничные объекты при бюджете

В сегменте

При бюджете свыше 2,5 млн евро можно ориентироваться на коммерческие объекты. Доходность —

| Типы объектов |

Доходность, % годовых |

Срок договора аренды |

Преимущества | Недостатки |

|---|---|---|---|---|

| От 300 тыс. евро | ||||

| Квартиры (краткосрочная аренда) | От 1 суток | Высокая ликвидность; по сравнению с долгосрочной арендой — выше доходность и нет проблем с выселением жильцов; больше потенциал роста арендных ставок | Риски менеджмента и простоев; по сравнению с долгосрочной арендой — более быстрый износ | |

| Квартиры (долгосрочная аренда) | От 1 года | Высокая ликвидность; высокий спрос со стороны арендаторов, стабильный даже во время кризиса | Риски менеджмента и простоев; проблемы с выселением жильцов | |

| Студенческое жильё | От 6 месяцев | Высокий спрос со стороны арендаторов | По сравнению с квартирами — ниже ликвидность, сложно перепрофилировать | |

| От 2,5 млн евро | ||||

| Доходные дома | От 1 года | Высокая ликвидность, потенциал роста капитализации | Низкая доходность, много арендаторов, проблемы с выселением, нужна управляющая компания | |

| Уличные магазины | Высокая ликвидность, потенциал роста капитализации | Низкая доходность | ||

| Супермаркеты | Высокая доходность, продолжительные контракты | Чем ближе срок окончания договора, тем ниже ликвидность | ||

| От 10 млн евро | ||||

| Дома престарелых | Рост количества пенсионеров, продолжительные контракты | Сложно перепрофилировать | ||

| Торговые центры | Высокая доходность | Риски менеджмента при большом количестве арендаторов | ||

| Гостиницы | Высокая доходность | Сложно перепрофилировать | ||

Консервативным инвесторам, желающим сохранить капитал, мы советуем вкладывать средства в микроапартаменты — сдающиеся в аренду меблированные квартиры площадью до 30 м².

Минимальный бюджет для приобретения такого жилья — 100 тыс. евро. При покупке в кредит достаточно 50 тыс. евро. «Такие инвестиции выгодны тем, что нет рисков, связанных с трудностью выселения

съёмщиков, как при долгосрочной или бессрочной аренде: микроапартаменты обычно сдаются в среднесрочную аренду

Тем, кто намерен не просто сохранить капитал, но заработать, рекомендуем вкладывать средства в проекты редевелопмента. Суть этой стратегии: купить объект на восстанавливающемся рынке, провести ремонт и через

Инвестиционная недвижимость за рубежом: перспективы развития рынка

Что касается американского рынка, то он, по мнению эксперта Tranio Томаса Эспи, обречён на успех. «Доллар дорожает, и доходность растёт. Недвижимость США предлагает отличные возможности для защиты капитала от обесценивания.

Самые интересные рынки расположены

Обзоры и публикации

Инвестиции за рубежом: как выбрать коммерческую недвижимость

Риски и выгоды инвестиций в гостиничные номера

Русскоязычные покупатели доходной недвижимости: аналитическое исследование Tranio (2016)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}